2022.07.22

レポート

労働生産性向上の果実を賃金上昇につなげるために

シリーズ「情報経済社会を考える」

一般財団法人日本情報経済社会推進協会 電子情報利活用研究部 調査研究グループ グループリーダ 松下 尚史

サマリー

- 国際的に見て、物的労働生産性向上と賃金向上の関係性が最も薄い国は日本だけであり、その原因は交易条件の悪化です。

- 仮に、労働生産性向上により賃金の原資を得たとしても、一部の所得階層にその配分が偏っており、いわゆる中間層や低所得者層の賃金は過去20年間で低下しています。

- 1990年代後半以降、企業が投資主体から貯蓄主体へ移行し、政府が充分な財政支出を行わなかったことから、ネットの国内資金需要はほぼない状態となっています。

- ネットの国内資金需要がほぼない状態であることから、経済成長が停滞し、企業の売上高も横ばいとなり、人件費は2000年と2020年を比較して、0.96倍と減少しています。

- 家計の消費支出が増加するためには、結局のところ賃金を上げる必要があります。しかし、実際には賃金は上昇していません。企業が賃金を支払う企業が賃金を上げられなかった理由として、1990年代後半に行われた大規模な法律・制度などの影響により企業は投資主体から貯蓄主体へと行動変容せざるを得なかったのではないかと考えられます。

1.はじめに

電子情報利活用研究部レポート「情報化投資と労働生産性」「情報化投資と労働生産性の国際比較」*1で考察した情報化投資と労働生産性の関係から、日本の情報化投資は物的労働生産性に資するものになっていることが確認できました。一般的に、“労働生産性が向上した場合、実質賃金が上昇する”と言われています。確かに、物的労働生産性は国内全体の包括的な物価指標であるGDPデフレーターを押し下げる要因となりますので、労働分配率等のその他の要因が一定であれば、実質賃金*2は上昇します。

他方、日本においては30年間賃金の上がらない国と言われるように、物的労働生産性の向上に対し、賃金上昇の実感は乏しく、多くのデータが賃金の上がらない状況を裏付けています。

本稿では、労働生産性の向上が賃金に結び付かない要因を明らかにし、必要な施策を考察します。

- (*1) 「情報化投資と労働生産性」(JIPDEC電子情報利活用研究部レポート 松下 尚史, 2022)

- 「情報化投資と労働生産性の国際比較」(JIPDEC電子情報利活用研究部レポート 松下 尚史, 2022)

- (*2) ここでいう実質賃金とは、実質雇用者報酬を指す。雇用者に支払われる賃金等の合計値である雇用者報酬を実質化する際のデフレーターとGDPデフレーターはかなり近い動きをしている。(相関係数:0.953**、決定係数:0.905)なお、雇用者報酬には所得税などを控除する前の現金給与および、現物で支給された物品、雇用主が負担する社会保険料などが含まれる。

2.実質雇用者報酬と物的労働生産性の国際比較

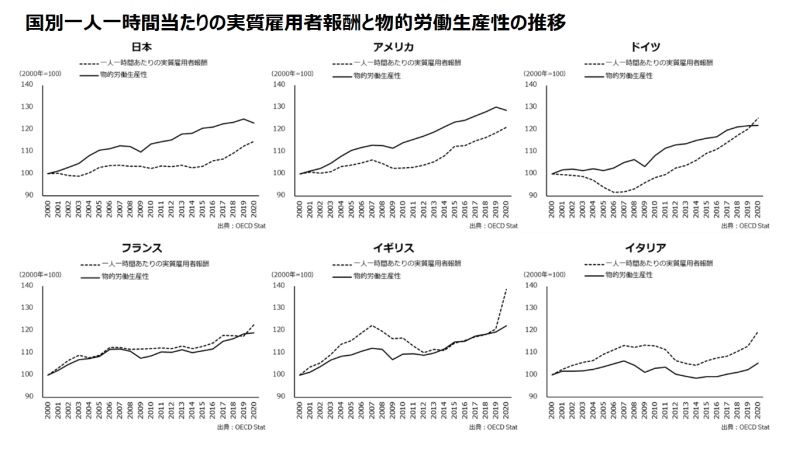

まずは、G7諸国*3 のデータを用いて、一人一時間あたりの実質雇用者報酬と物的労働生産性の推移を確認してみます。実質値は、名目値を物価水準で除することで求められることから、ここでは各国の名目雇用者報酬を各国の消費者物価指数で除することで実質雇用者報酬を求めています。消費者物価指数は、全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するものであり、家計の購買力の実感値に近い指標となります。このことから、雇用者報酬として各雇用者に分配された賃金による実際の購買力を見るため、消費者物価指数を使用しています。

- (*3) 統計上の制約から、カナダを除く。

諸外国との比較を見ると、日本の実質雇用者報酬の伸び率と物的労働生産性の伸び率の乖離が最も大きく、物的労働生産性の上昇率に対して、実質雇用者報酬の上昇が追い付いていない状態です。フランスは物的労働生産性と実質雇用者報酬の上昇がほぼ同じように推移しており、イギリスとイタリアに至っては、実質雇用者報酬の方が物的労働生産性の上昇を上回っています。

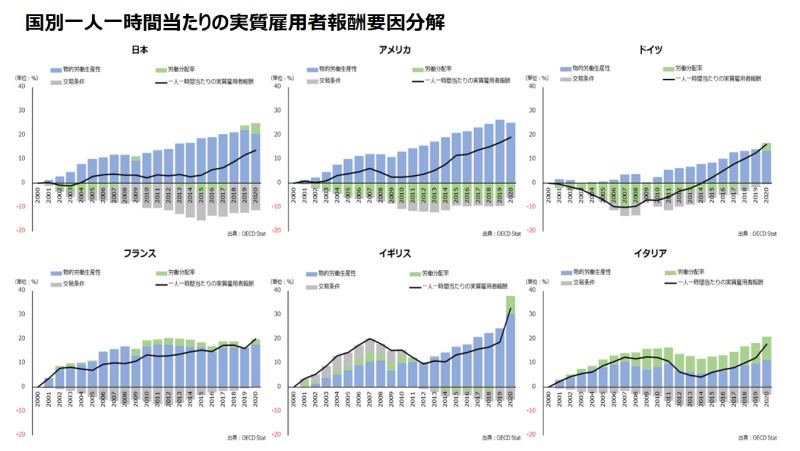

一般的には、労働生産性の向上した場合、実質賃金が上昇すると言われているにもかかわらず、なぜ、このような違いがあるのかを、一人一時間あたりの実質雇用者報酬は、物的労働生産性、労働分配率、交易条件の変化率の合計にほぼ等しいことから、左記の分解式(⊿一人一時間あたりの実質雇用者報酬=⊿物的労働生産性+⊿労働分配率+⊿交易条件)を用いて、要因を確認します。

その前に、交易条件に付いて補足しておきますと、ここでの交易条件はGDPデフレーターを消費者物価指数で除した数値(以下、「GDPデフレーター/消費者物価指数」という。)となっています。GDPデフレーターは国内需要デフレーターに輸出デフレーターを加え、輸入デフレーターを差し引いたものとして表されます。例えば、数量を一定として輸入財の価格が上昇したとします。その上昇した価格を国内への販売価格に完全に転嫁できた場合、国内需要デフレーターも同額上昇しますので、国内需要デフレーターの上昇分と輸入デフレーターの上昇分がイコールとなり、GDPデフレーターは不変となります。これに対し、消費者物価指数においては、国内の財及びサービスの価格を表すことから、輸入の価格上昇は消費者物価の上昇として計上されますので、GDPデフレーター/消費者物価指数は低下することになります。また、輸入財について企業が価格転嫁できていない場合は、GDPデフレーター/消費者物価指数は上昇することとなり、企業収益を圧迫します。このようにGDPデフレーターと消費者物価指数の性質の違いから、GDPデフレーター/消費者物価指数は交易条件の変化をかなりの程度反映していると考えられます*4,*5 。

それらを踏まえて、各国の状況を確認してみると以下の通りとなります。

一人一時間あたりの実質雇用者報酬が低位に推移している日本も物的労働生産性が押し上げ要因として寄与していますが、その物的労働生産性の上昇から一人一時間あたりの実質雇用者報酬を引き下げているのが、交易条件になります。フランス、イギリス、イタリアも日本ほど大きくはありませんが、交易条件の影響を受けています。他方、2000年代後半のドイツやアメリカは労働分配率の低下が一人一時間あたりの実質雇用者報酬を引き下げる要因となっており、日本の一人一時間あたりの実質雇用者報酬低下の原因とは異なります。

日本においては、情報化投資によって物的労働生産性を向上させたにも関わらず、一人一時間あたりの実質雇用者報酬が上昇しない理由の一端が垣間見えます。

- (*4) 「賃金上昇の条件 生産性向上のみでは困難」(日本経済新聞「経済教室」掲載 独立行政法人経済産業研究所 深尾 京司, 2013)

- (*5) 交易条件は輸出物価指数/輸入物価指数として求められることが一般的ですので、GDPデフレーター/消費者物価指数によって求められる数値とで、2000年から2020年まで数値の相関関係を確認したところ、相関係数:0.913**、決定係数:0.833とかなり強い相関関係があります。

3.国内における賃金分配

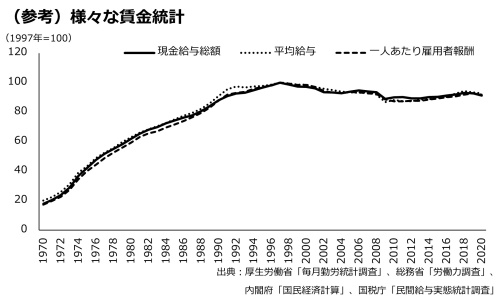

実質雇用者報酬が上昇していたとしても、実質値は物価動向を考慮して算出されるため、実際の手取りに変更がなくても物価が下がれば実質賃金は上昇したと言われます。確かに実質値の上昇は購買力の上昇を意味しますが、やはり、目に見える形で賃金が上がってこそ、賃金が上がったと実感できます。「30年間賃金の上がらない国」と揶揄されますが、実際一人あたりの賃金動向を見る場合の代表的な統計として毎月勤労統計調査(厚生労働省)や国民経済計算(内閣府)などがありますが、どの統計でも1997年をピークに現在もその水準を超えていません。ベースアップなどの賃上げが一時騒がれたりもしましたが、1970年から1997年までの上昇の仕方を見れば、何と緩やかな上昇なのかと感じざるを得ません。

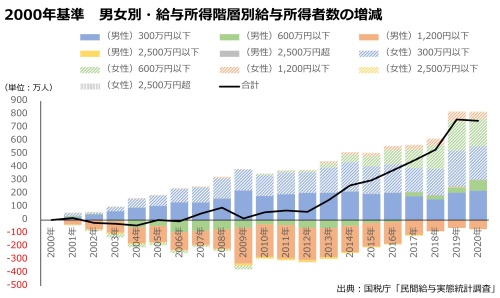

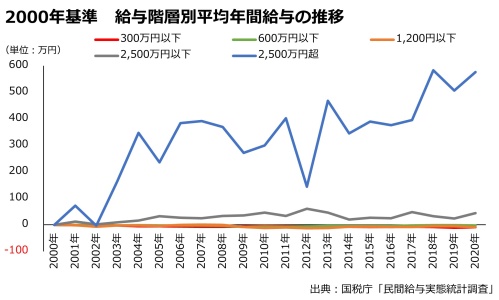

仮に、交易条件が改善され、物的労働生産性の果実が賃金に結び付いた場合、賃金がどのように分配されていくのかを見る必要があります。雇用者報酬のような雇用者全体に支払われた賃金の合計値である場合、その上昇は賃金水準の上昇なのか、給与所得者の増加なのかが分かりません。そこで、今回は国税庁が公表している基幹統計の一つである民間給与実態統計調査を用います。民間給与実態統計調査は、給与階層別、企業の資金規模別、男女別など、様々な観点で数字が整理されていることから、分配の偏りを見ることに適しています。まず、給与*6階級別に2000年と2020年の給与所得者数の比較を行い、どのような給与階層の給与所得者が増加・減少しているのかを確認します。その後に、各給与階層別の平均給与の比較を行い、賃金水準の変化を確認します。

給与所得者数の増減について、年収300万円以下の層では男性2,216,326人増加、女性2,503,721人増加で、合計4,720,047人の増加です。2014年からは300万円超600万円以下の層が次第に増加し、男性813,762人増加、女性2,081,093人増加で、合計2,894,855人の増加です。600万円超1,200万円以下の層は男性が680,285人減少したのに対し、女性が506,911人増加となったことから、全体として173,374人の減少になりました。1,200万円超2,500万円以下の層においても、男性は20,626人減少、女性は32,784人増加となり、全体としては12,158人の増加です。2,500万円超の層は全体として53,247人増加で、男性が48,927人増加、女性が4,320人増加となっています。

給与所得者数は全体で7,506,933人増加となっていますが、600万円以下の層で7,614,902人の増加、600万円超で107,969人の減少ですから、増加した給与所得者はほとんど600万円以下の層と言えます。また、600万円超の層では男性の給与所得者が651,984人減少し、女性の給与所得者が544,015人増加しています。

次に、2000年から2020年の期間における各給与階層別の平均年間給与(平均年収)を確認します。これはグラフを見れば一目瞭然ですが、2,500万円超の層が大きく上昇しています。先程の給与所得者の増加人数のうち、2,500万円超の給与所得者が占める割合は0.71%のみであり、2020年時点における全給与所得者のうち2,500万円超の層が占める割合は0.28%に過ぎません。その2,500万円超の層の平均年間給与は20年間で5,769,621円増加し、平均年収43,184,918円となっています。他方、最も落ち込みが大きかったは600万円超1,200万円以下の層で92,778円減少し平均年収8,241,896円となり、次に減少が大きかったのは300万円以下の層で85,135円減少し平均年収1,746,301円となっています。300万円超600万円以下の層も19,201円減少し平均年収4,317,523円となっています。2020年時点の全給与所得者のうち300万円以下も含む600万円以下の層が占める割合は79.94%ですが、この層の平均年間給与は上昇していないどころか、20年かけて徐々に減少してきた形となっています。

GDPには、生産・分配・支出の3つの側面から見た金額が事後的に等しくなるという三面等価の原則があります。生産面では各産業別に生み出された付加価値を計上され、分配面では家計、企業、政府の所得を計上され、支出面では消費支出、投資、輸出入が計上されます。つまり、誰かの消費支出や投資は誰かの所得になるという関係性が成立しているわけです。例えば、月給20万円の人が全額消費のために支出した場合、その20万円は誰かの所得(飲食店などの収入)になります。ところが月に10万円を貯金し、残り10万円を消費のために支出した場合、誰かの所得は10万円に低下します。格差が拡大した場合、所得が高い人ほど平均消費性向*7(総所得に対する消費支出の割合)は下がりますから、消費に回らないお金は退蔵されることになり、誰かの所得にはならなくなります。よって、高所得者以外の所得が変わらず、高所得者の所得のみが向上するという形で格差が拡大した場合、高所得者の平均消費性向が低いことから退蔵されるお金も増え、消費に回らないお金が増えることになり、経済成長を低下させる要因*8 になります。

- (*6) 民間給与実態調査では賃金ではなく給与としていることから、ここでは給与と記載する。賃金と給与は、前者を労働基準法、後者を国税庁HPで確認する範囲において、ほぼ同じ同義である。

- (*7) 家計調査(総務省)の勤労者世帯のデータを用いると、2012年から2021年の10年間の平均消費性向は、最も所得の低い階級で73.7%、最も所得の高い階級で47.8%となっている。

- (*8) 株式や債券などの売買は、付加価値を産み出さない所有権移転であることからGDPには計上されない。但し、仲介サービスによる収益(手数料)はGDPに計上される。

4.企業部門の行動変容

様々な賃金統計でも見たように、一人あたりの賃金は1997年をピークに未だその水準を超えることができません。

そして、1990年代後半以降、様々な指標が変わっていきます。

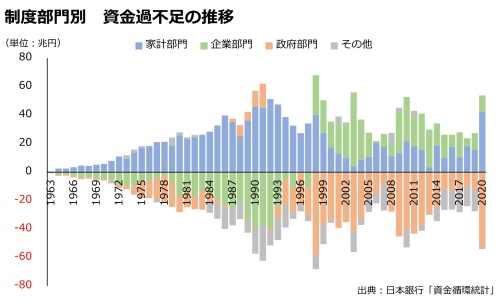

企業に関する事項もその一つです。資金循環統計は経済主体を家計部門、企業部門、政府部門、金融部門、対家計民間非営利団体部門、海外部門の制度部門に大きく分け、その資金に関するフローとストックをまとめた統計になります。フローの中に資金過不足*9という項目があり、各制度部門がある取引期間中に貯蓄主体(貯蓄超過、資金余剰)だったのか、投資主体(投資超過、資金不足)だったのかが分かるようになっています。例えば、企業が設備投資を行う時、投資額が自己資金を超える場合には金融機関からの借入や債券・株式発行によって賄われ(投資超過=資金不足)、負債が増加するのに対し、投資額が自己資金の範囲内であれば余剰資金はいずれかの金融資産で運用されるか、負債の返済に充てられる(貯蓄超過=資金余剰)ことになります。

ここで注目したいのは、企業部門の動きです。企業部門は1990年のバブル崩壊頃まで投資主体となっており、投資超過の状態でした。その投資超過分がそのまま家計の貯蓄超過と対応している形であったことが確認できます。ところが、1997年を境に企業部門はそれまでの投資主体から貯蓄主体へと移行します。基本的に家計部門だけであった貯蓄主体に企業部門が移行したことで、国内全体の貯蓄超過分を企業部門と家計部門が分け合う形になっていきます。この家計部門と企業部門の貯蓄超過を賄うために、政府部門が投資主体を継続することになり、財政収支は悪化の一途を辿っていきます*10 。

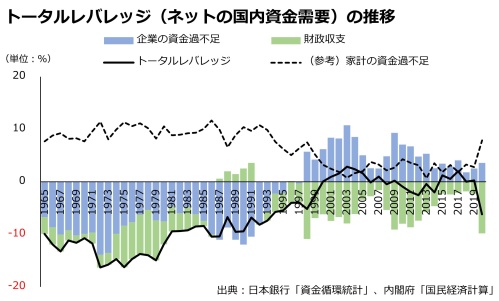

もう少し詳しく見てみます。企業の資金過不足*11 と政府の財政収支*12 との関係性を見ると、1997年以降は企業の資金余剰を財政赤字が相殺している程度であり、ネットの国内資金需要であるトータルレバレッジがほぼない状態を推移しています。ネットの国内資金需要がほぼない状態は、貨幣を循環させ、経済を拡大する力が失われていた状態であったと言うこともできます。また、企業が今後も貯蓄主体であり続けるのであれば、家計の資金余剰を高められるのは財政赤字*13 しかありません。ところが、1999年に財務省設置法が成立し、大蔵省設置法には記載がなかった“健全な財政の確保”などの財政均衡主義的な考え方*14 が盛り込まれ、データ上でも経済成長に十分な積極財政を進めてこなかったことから、家計の資金余剰が大きく落ち込んでしまっていることが分かります。なお、2020年は新型コロナウイルスへの対応のため、家計の資金需要が膨らみ、財政赤字が拡大*15 しています。

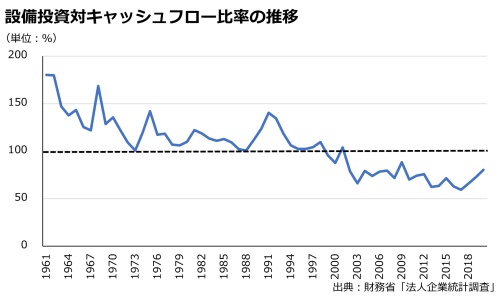

また、企業が貯蓄主体に転じたということは、外部資金を調達してまで積極的に設備投資を行わなくなった可能性があります。キャッシュフローに対する設備投資の比率を見ると、1999年からキャッシュフローよりも少額の設備投資しか行われなくなり、現在もその状態が続いています。設備投資は経済成長の重要な指標の一つとしてその動向が注目されるわけですが、1990年代後半以降、如何にその規模が縮小したのかが確認できるのではないでしょうか。ネットの国内資金需要をリードし、投資主体として多くの設備投資を行ってきた企業がその役割を担わなくなったのですから、既に所得格差のところで記載したGDPの三面等価の原則により、支出項目の一つである企業の設備投資が減少すると誰かの所得も減少するわけですから、経済が停滞するのも当然と言えます。

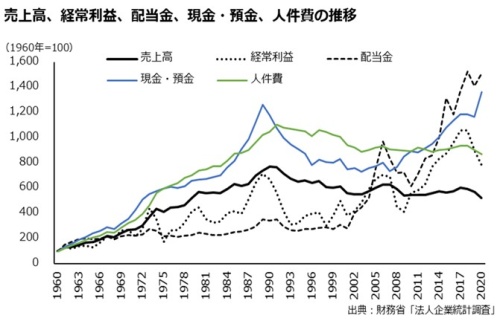

また、キャッシュフロー以下になっているということは、キャッシュフローから設備投資費を差し引いた余剰分が発生しており、これが人件費や配当金と支払う、現金・預金として留保するなどの用途が考えられます。例えば、現金・預金として留保される額が過剰になった場合には、“誰かの所得”も減少していくため、経済成長を停滞させます。法人企業統計調査によると、2000年と2020年の企業の現金・預金は1.83倍となっており、約259兆4,934億円が積み上がっています。合わせて、同期間の配当金と人件費*16も比較しますと、配当金は新型コロナウイルス感染拡大の影響もなく前年度より増加し5.43倍となっていますが、人件費は0.96倍と2000年を下回る結果となっています。

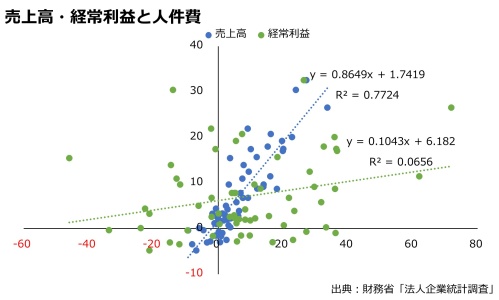

人件費は、一般的に企業の利益が増えれば人件費も増加すると言われます。ところが、従業員(役員含む)へ支払われる人件費は利益ではなく、売上高と強い相関関係があります。その売上高も企業が貯蓄主体となった1990年代後半に頭打ちとなり、横ばいの推移となっています。他方、経常利益は1990年代後半以降増加傾向となっていますが、既に見たように人件費は減少していますから、経常利益と人件費の関係性は薄いことが読み取れます。

もっと海外から稼ぐべきだという声も聞こえてきそうですが、日本の場合、海外からの所得の純受取を含むGNI(国民総所得)構成のうち、海外からの稼ぎ(海外からの所得の純受取と財・サービスの純輸出の合計)は2000年からの20年平均でわずか3%程度です。海外に目を向けることを否定はしませんが、経済成長という観点からは97%が内需の日本においては内需の成長を考えないことは、経済成長自体を諦めているようにしか感じられません*17 。

- (*9) 資金循環統計における各制度部門の資金過不足は、SNAにおける「純貸出/純借入」と概念的に合致する。

- (*10) 制度部門間で相互に保有し合っている金融資産・負債(資金余剰・資金不足)は必ず相殺されることから、誰かが貯蓄超過にある場合は、その反対側で誰かが投資超過になっているということになる。

- (*11) 企業部門の貯蓄率は、外部資金調達に対する需要(法人企業統計調査における外部資金調達との相関関係は相関係数:0.754**、決定係数:0.569)であり、貯蓄率がプラスの時は資金不足から外部資金調達が行われており、資金余剰からマイナスの時は返済が行われている。

- (*12) 政府部門の貯蓄率は、財政収支の黒字・赤字であり、貯蓄率がプラスの時は財政黒字、マイナスの時は財政赤字となる。なお、戦後、日本で財政収支が黒字に転じた期間はバブルの期間と重なる。

- (*13) 企業のような問題を外部に出すこと(例えば、リストラや不採算部門の売却など)のできる状態のことをオープンシステムと言い、オープンシステムではお金を支出すると企業の中から減少する。他方、国家は対照的にクローズドシステム(例えば、リストラや不採算部門を国外に排除することができないなど)であり、クローズドシステム内で流通するお金は消えてなくなない。このことから、国家全体で見た場合、政府部門の支出は民間の所得となり、消えることはない。

(*14) 「グローバル・スタンダードでは、原則的に、政府の債務(国内で自国通貨で発行されたもの)は完全に返済(債務をゼロ)にすることはなく、事実上は永続的に借り換え(満期が来た国債を償還する際、償還額と同額の国債を発行する)され、債務残高は維持されていくことはほとんど知られていない。完全返済は、税収が増え過ぎた時など、国債需給調整の例外的なもので、明示的なルールはない。財政黒字の半分を減債に回すことを定めている日本のルールも異常だ」と指摘されている。(「中間層復活に向けた 経済財政運営の大転換」(21世紀政策研究所, 2022))

なお、IMF及び世界銀行が2002年に実施した18カ国(先進国、新興国を含む)の公債管理制度・運営の詳細なサーベイを見ても、日本以外に、何らかの償還ルールが存在している国は存在しない。(「GUIDELINES FOR PUBLIC DEBT MANAGEMENT: ACCOMPANYING DOCUMENT AND SELECTED CASE STUDIES」(International Monetary Fund and The World Bank, 2003)

- (*15) 1980年代後半に財政収支が黒字化していますが、民間部門でバブルが発生し、民間部門の投資超過の裏返しとして政府部門の貯蓄超過が進んだと考えられます。

- (*16) ここでは法人企業統計調査における役員給与、役員賞与、従業員給与、従業員賞与、福利厚生費の合計を人件費としている。

- (*17) 「人口が減少していくので、経済も縮小していくことは仕方がない」と話の前提には物価一定という暗黙の了解があるように推測される。例えば、企業活動においても販売価格が一定で購入者が減少すれば、確かに売上高は低下するが、販売数量が低下したとしても販売価格をあげることができたならば、必ずしも売上高は低下しない。

5.まとめ

情報化投資によって高められた物的労働生産性は、日本においては実質賃金上昇に結び付いていませんでした。それは他の国々よりも交易条件悪化の影響を強く受けたことが要因でした。また、物的労働生産性の向上が雇用者全体の賃金向上に結び付いたとしても、その賃金の分配に偏りがあることも分かりました。加えて、1990年後半以降、投資主体であるはずの企業が家計と同じ貯蓄主体へと移行し、投資主体となった政府の財政赤字を家計と企業が分かち合う形になりましたが、財政支出の規模は企業の資金余剰を賄う程度のものであり、経済成長を喚起するネットの国内資金需要がゼロの状態になっている状況も確認しました。そして、企業の売上高が頭打ちとなった中、経常利益は増加しているにも関わらず、人件費に充当されることなく、配当金に充当されている姿も確認できました。

売上高は、消費者・利用者が財もしくはサービスを購入してはじめて計上されます。消費者・利用者はどうやれば買ってくれるのかというところが頭の悩ませどころだと思いますが、統計上、一つ言えることがあります。まず、雇用者は同時に消費者・利用者であるということです。この事実を念頭に考えると、家計の消費に最も影響を与えるものは結局賃金であるという厳然たる事実です。

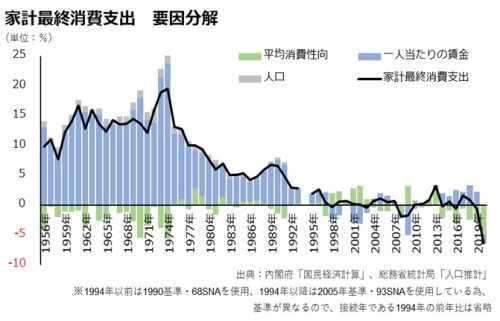

1955年に春闘が始まり、日本的労使関係の形成がなされていきました。当時は、雇用の維持拡大(失業の防止)、生産性向上のための労使協力、成果の公正な分配(経営者、労働者、消費者)という生産性運動に関する3原則が謳われていました。1975年頃になると、経済成長に見合った賃上げ要求ということで、賃上げ率を抑制する賃上げガイドラインを日本経営者団体連盟が提唱するという現代では考えられないような事態が起こりました。「家計最終消費支出 要因分解」のグラフを見ても分かるように、1960年代から1980年頃までは前年比10%程度の賃金上昇率になっています。バブル崩壊の1990年前後にも賃金が一旦上昇しますが、1990年代後半より賃金上昇はほぼ完全に沈黙します。

このように、1990年代後半は経済を見ていくと大きな転換点となっています。20年以上の長きにわたって一人あたり賃金を上げられない状況に陥っている理由は、一時的な経済循環の影響によるものではなく、1990年代後半に変更された法律や制度の影響により、企業が投資主体から貯蓄主体へと行動変容せざるを得なくなったと考えるのが素直な視点ではないでしょうか。

1990年代後半に変更された法律や制度の一例として、1990年のバブル崩壊後の不良債権処理が進められる中にあって、1988年に定められたBIS規制(バーゼル合意)が1993年から適用開始となったことが挙げられます。BIS規制は国際的な業務を行う金融機関に対し自己資本比率8%*18 を求め、自己資本比率が一定以下に低下すると金融機関は営業が行えなくなるため自己資本比率を維持しなくてはならなくなりました。この自己資本比率は分子に自己資本、分母にリスクアセットを用いて計算されます。リスクアセットは、資産(融資や債券等)に関する貸し倒れリスクの総量であり、資産の種類ごとに一律のリスクウエイトを乗じて加算します。金融機関にとっては自己資本の積み増しは困難であることから、分母のリスクアセットを小さくする方法として貸出抑制(貸し渋り)・既存融資資金の回収強化(貸し剥がし)が行うようになりました*19 。

また、1999年に導入された金融検査マニュアルも貸し渋り・貸し剥がしの要因であったと言われています。金融検査マニュアルは、金融機関に対して、自己査定において貸出先の格付けを行い、資金使途等の内容を検討し、担保や保証等の状況を勘案の上、全ての貸出債権を四段階に分類するように求めました。そして、金融検査官に対して“説明しづらい事業性などの定性情報よりも財務指標に基づく格付け重視のシステムが定着し、マニュアルの基準に適わない多くの中小企業への貸し渋り・貸し剥がしの要因になった*20”とされています。これは“今では周知の事実であり、多くの専門家が認めていること*20”となっています。金融検査マニュアルは2019年に廃止されましたが、その理由として、金融庁は金融検査マニュアルがバブル崩壊後の不良債権処理を念頭に作成されたものであることから、“これまでの融資に関する検査・監督は、各金融機関のビジネスモデルとは切り離して、特定の内部管理態勢のあり方を想定して設計されてきたため、金融機関の融資に関する様々な取組みや将来損失の的確な見積りを制約する結果となっている可能性が指摘されている*21”とし、また、“担保・保証への過度な依存、貸出先の事業の理解・目利き力の低下といった融資行動への影響が生じた(これに対し、バブル期以前には、運転資金、設備資金等の資金使途や返済財源に着目し、将来のキャッシュフローを重視した融資が行われていたとの指摘がある)*21”としていることからも、企業は融資基準の変更を受けて投資主体から貯蓄主体へ行動を変えざるを得なかったのではないかと考えられます。

現在、政府は“新しい資本主義”を掲げ、成長と分配による経済の好循環を目指しています。そのような循環を実現させるためにも、上記の2例(BIS規制や金融検査マニュアル)のように、1990年代後半の社会改革によって生じた様々な問題の解消について議論が深まることを期待しています。

- (*18) 日本では独自に国内業務のみを行う銀行について自己資本比率4%という規制を設けている。

- (*19) 「バブル/デフレ期の日本経済と経済政策」第2巻『日本経済の記録-金融危機、デフレと回復過程-』(内閣府,2010)

- (*20) 「金融検査・監督方針の転換とリレーションシップバンキング」(「中小企業季報2016 №4」大阪経済大学中小企業・経営研究所 新井大輔, 2017)

- (*21) 「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」(金融庁, 2019)

シリーズ「情報経済社会を考える」

JIPDEC 電子情報利活用研究部 調査研究グループ グループリーダー 松下 尚史

青山学院大学法学部卒業後、不動産業界を経て、2018年より現職。経済産業省、内閣府、個人情報保護委員会の受託事業に従事するほか、G空間関係のウェビナーなどにもパネリストとして登壇。その他、アーバンデータチャレンジ実行委員。

実施業務:

・自治体DXや自治体のオープンデータ利活用の推進

・プライバシー保護・個人情報保護に関する調査

・ID管理に関する海外動向調査

・準天頂衛星システムの普及啓発活動 など

本内容は、JIPDECの公式見解を述べたものではなく、筆者自身の調査分析に基づく個人的見解です。