2023.08.25

レポート

電子帳簿保存法改正とインボイス制度開始

~企業の対応と電子化のポイント~

【パネリスト】

SKJ総合税理士事務所 所長・税理士 袖山 喜久造 氏

ペーパーロジック株式会社 代表取締役/公認会計士 横山 公一 氏

日鉄ソリューションズ株式会社 デジタルソリューション&コンサルティング本部

デジタルテクノロジー&ソリューション事業部 営業部電子契約営業グループ 田中 慎一郎 氏

株式会社スマイルワークス 代表取締役社長 坂本 恒之 氏

【モデレータ】

合同会社PPAP総研 代表社員/JIPDEC 客員研究員 大泰司 章

講演資料

パネリストによる事例紹介

電子契約事例(株式会社ペーパーロジック)

『paperlogic電子契約』はビジネス文書を電子化する機能と、そのデータを長期間、法的要件を満たして保存するためのストレージ機能である「電子書庫」の2つで構成されています。デジタル文書についても契約内容や金額、書類の種類によって手続きの使い分けができ、電子化できる対象も契約以外に、インボイスなどの取引関係書類や議事録、図面等幅広くお使いいただけます。また、「電子書庫」においては、作成データの保存だけでなく、受領した取引データ、あるいは紙をスキャンして電子データ化したものも登録し、法的要件を満たし保存ができます。今年9月には、登録事業者番号の自動チェック機能も実装することになっています。

当社では上記のようにサービスの開発・販売の他、文書電子化のコンサルティングも行っていますが、感触としては、現状、電帳法第7条「電子取引に係る電磁的記録の保存義務」の対応は、「未着手」「検討開始済」「対応済」それぞれ1/3程度といった状況だと思います。

電子帳簿保存法に適合した取引全体の電子化(日鉄ソリューションズ株式会社)

当社では、12年ほど前から電子帳簿保存法に対応した電子取引サービス『CONTRACTHUB』をパートナー企業間の取引で利用しています。段階的に電子取引に切り替えるパートナーを拡大し、90%以上のパートナーと電子取引を行っています。また、最初は注文書請書だけでしたが段階的に検収書、請求書の授受についても電子化も進めてきました。

電子帳簿保存法第7条では、電子取引データの真実性を確保するための条件が定められています。ただ、バラバラにデータ授受を行ったり保存をしていると抜け漏れが発生したり、かえって人手がかかる場合もあるので、私たちはデータの訂正削除記録が残るか訂正削除できないシステムにより取引文書すべての授受を行うことを推奨しています。

電帳法への対応ポイントは、

- 電子取引ソフトの法的要件認証のチェック要件を参考に保存する

- 見積書、注文書、納品書、請求書等、一連の取引文書すべてを長期に原本として統合管理できる

- 自社の基幹システムと連携し、取引先との取引文書の授受を可能な限り自動化する。

です。

電子取引のメリットは、ペーパーレスによるコストダウン(印紙税削減、省力化、郵送代不要)とスピードアップです。コストに関しては弊社の実績では、数千万円規模の削減、またスピードに関しては10日ほどかかっていた手続きが即日完了となるなど、効果は大きいです。

ただ、現状では見積発注から注文書、注文請書、検収、出来高請求までの一連の取引文書の授受を電子取引として行っている企業は建設業を中心に徐々に増加してきていますが、PDFや紙で対応されているお客様も少なからずいらっしゃるので、導入をお勧めしているところです。

生産性向上の好機としての“バックオフィスまるごとDX”のススメ(株式会社スマイルワークス)

当社では、企業全体の生産性を上げるためには、バックオフィスで発生した帳簿情報をまるごと電子化して自動化することが最も生産性が高いと考え、単に電帳法対応とかインボイス制度対応をきっかけに個々の業務の部分最適よりバックオフィス全体の最適化を推進しています。

中小企業庁と金融庁、全銀協が行った実証実験では、見積りから入金消込までを電子取引で行うと業務時間が1/4に削減されるという結果が出ています。電子取引の際、取引先から送られたデータ(PDF等)が本人のものかの確認が重要となります。特に電子取引が急成長すると、真正性、本物か否かが重要となります。弊社はJIPDECが発行する標準企業コードの請求書、登録書にeシールを付け、JIPDECが発行したもので間違いない、という署名付きの電子データを発行する仕組みを提供していますが、今後デジタルインボイスが普及した際には、eシールを付けた書類を発行できるよう、eシール普及に向けて議論を進めていきたいと思います。

電帳法・インボイス対応状況(アンケート結果から)

大泰司 JIPDECと株式会社アイ・ティ・アールが今年1月に共同実施した「企業IT利活用動向調査2023」※1の電子帳簿保存法とインボイスへの対応状況の回答を見ていきたいと思います。

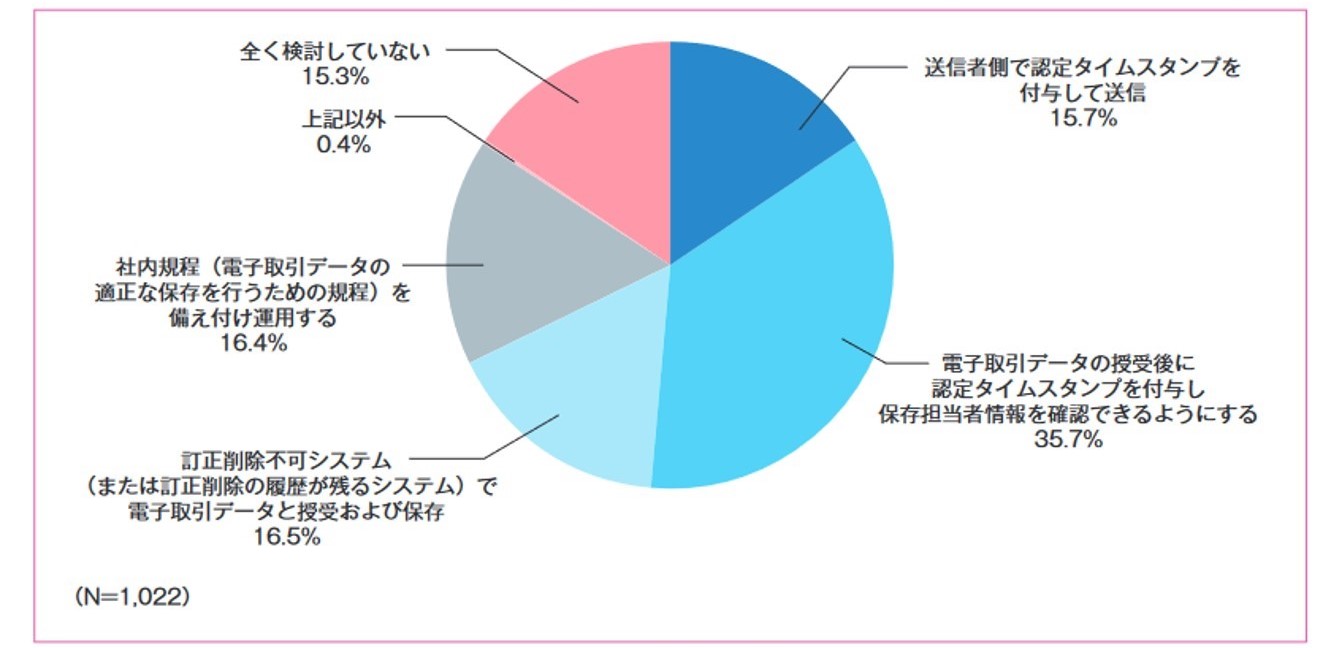

①電子帳簿保存法の保存要件への対応

図1.電子帳簿保存法の保存要件への対応

大泰司 「タイムスタンプを付与している」との回答が半数を超えているのは意外でした。

田中氏 タイムスタンプの仕掛けで行うのは注文書や請書などで納品書には押されないケースが多いです。ただ、文書自体はシステム上で保存されるので、いつ登録されたかの記録が自動的に残ります。重要な書類にタイムスタンプを押すことで、他のシステムへの移行や外部に持ち出す場合、証拠能力が高まります。

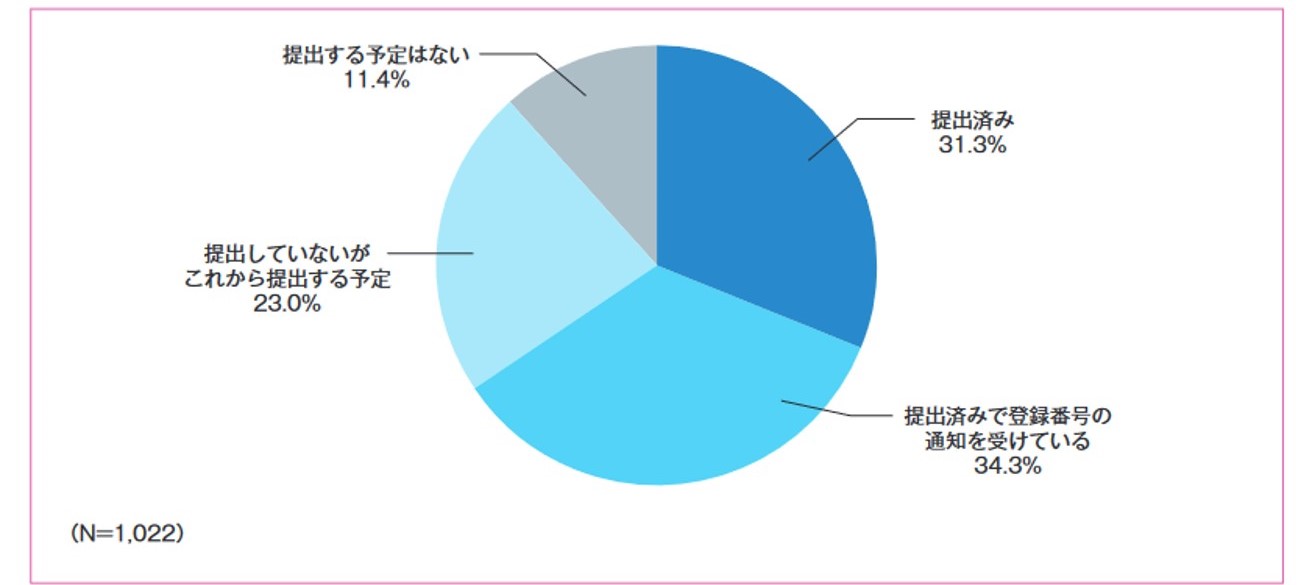

②インボイス制度の登録申請書の提出状況

図2.インボイス制度の登録申請書の提出状況

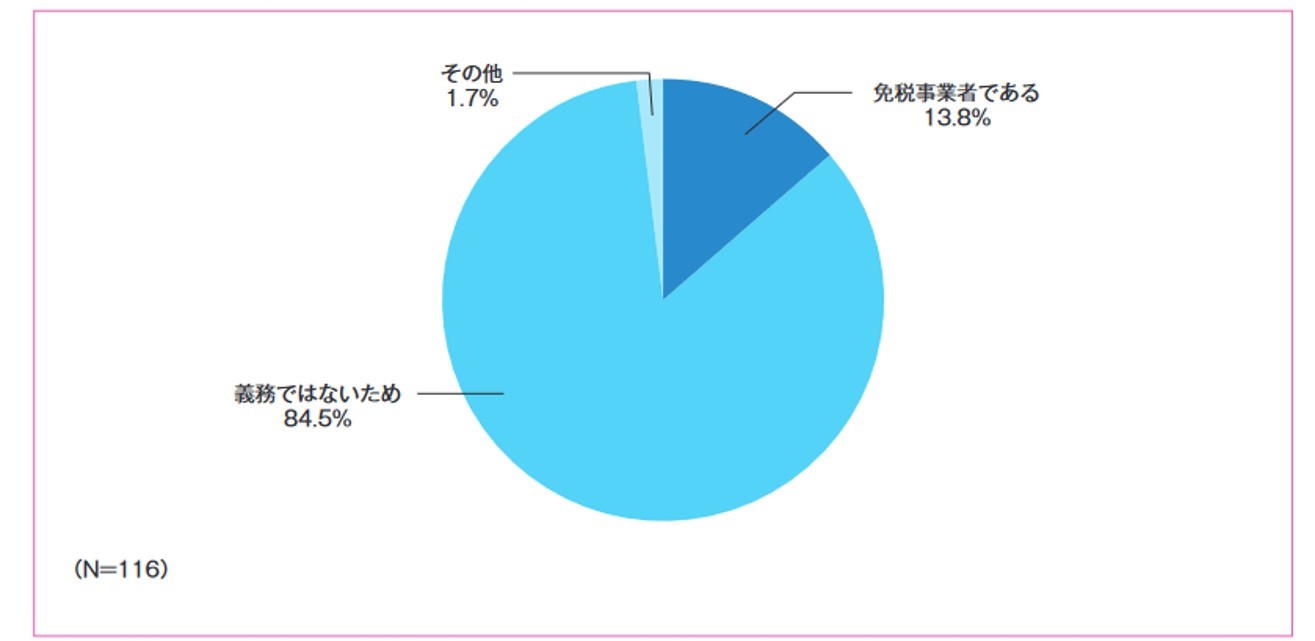

図3.インボイス制度の登録申請書を提出しない理由

袖山氏 インボイス制度の申請書登録状況について、1月時点では3割が提出済みという結果ですが、現在は課税事業者の9割以上は提出済み、免税事業者の内、登録事業者として1~2割が登録されているでしょう。

「登録申請が義務ではない」との理由で申請しない割合が8割となっていますが、申請書が提出されなければ登録番号が発行されないので、取引先の仕入れ控除ができなくなります。この結果を見ると誤解している事業者がいる可能性もあるかもしれませんが、登録しなければインボイスが発行できないということを正しく認識していただく必要があります。

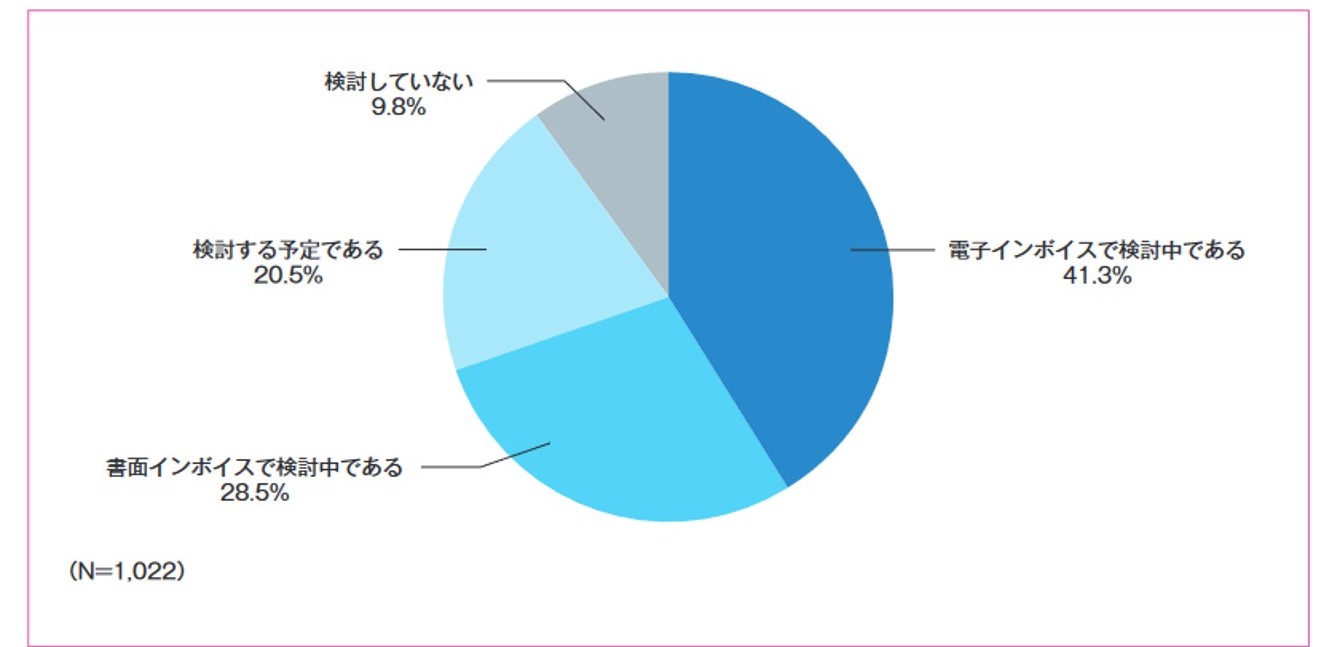

③インボイスの作成・発行の検討状況

図4.インボイスの作成・発行の検討状況

大泰司 インボイスの発行手段として、「電子インボイスで検討中」が41.3%でしたが、「書面インボイスでの検討」が28.5%あったのは少し残念な気がします。

袖山氏 請求書の金額が100万円未満であったり件数が少ない場合など、紙での対応で十分であれば、何が何でも電子インボイスで、ということではないので、この結果は妥当だと思います。

大量に請求書を発行する場合は、発行業務の効率化や適正化を考えれば、電子インボイスに変更して対応するということはあると思います。発行の仕方をきちんと検討していただきたいと思います。大企業ほど電子で対応する割合が高いのではないでしょうか。

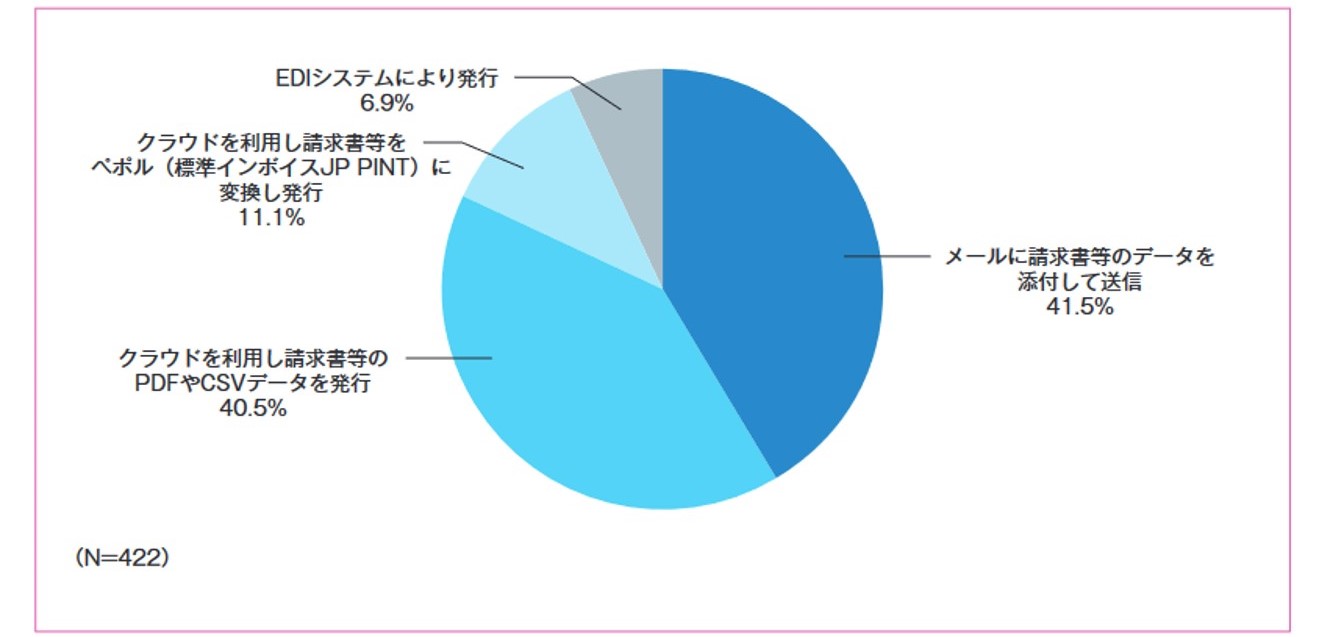

④電子インボイスの発行方法

図5.電子インボイスの発行方法

大泰司 電子インボイスの発行方法として、「メールに請求書等のデータを添付して送信する」が41.5%と高い数値となりました。皆様、PPAPで書類を送らないようにお願いします。

「クラウドを利用してPDFやCSVデータを発行する」が40.5%。「Peppolに変換するケース」が11.1%となりました。

坂本氏 実態として、ベンダーはほぼJP PINT、Peppol対応していると思います。同じベンダー同士であればJP PINTでもCSVでも良いのですが、ベンダーをまたぐ場合にどうなるのか、というところが企業は想像がついていないのではないでしょうか。

Peppol APというアクセスポイントを使って連携する方法がありますが、あまり認知されていないと思われます。

データでやりとりした方がよいということは認知されているので、方法や費用に関する認知度合いが高まればよいのではないでしょうか。

取引データ取引文書のデジタル化による企業経営の活用

①受取側の業務効率化-自動消込が可能になるのか?

坂本氏 インボイスになれば発行側は対応すると思いますが、受取側は登録事業者番号のチェックや、受け取ったPDFや紙のデータ化などいろいろやらなければならないことがあるので、うまくツールを活用していくことが有効だと思います。

これまでどおり手動でやろうとするとこれまで以上に生産性が悪くなってしまいますが、使い勝手の良いベンダーのソリューションを選ぶことで逆に圧倒的に生産性が高まります。法令対応もありますが、自動的に消込ができるというメリットもあるので、ぜひIT導入補助金制度が利用できるうちに対応していただきたいですね。

②中小企業のDXをどうするか?

大泰司 すでに顧客企業は対応されているのでしょうか?

坂本氏 袖山先生の講演でもありましたが、中小企業も、インボイス制度の申請登録を9割以上が行っているので、その点は大丈夫でしょう。

ただ、中小企業の場合、多種多様なインボイス対応ツールから何を選べばいいのかがわからない、また、導入しても使いこなせるか自信がない、といったデジタルデバイド的な点があるので、中小企業のDX化を支援する人たちの役割が重要になってきます。中小企業のDX支援では重要な役割を担うのは会計事務所だと思っており、期待しています。実態としては会計事務所でもDX化などは苦手な人も多いようですが、バックオフィスの専門家である会計事務所が顧問先のDXを支援できるようにしていかなければなりません。そして、われわれベンダーはその支援者を支援したり、ムーブアップすることで、中小企業のDX化を推進できればよいと考えています。

横山氏 私も、既存の会計事務所の在り方では顧客の足を引っ張ることになってしまう気がして、顧客のDXを推進していくための新しいタイプの会計事務所を設立しました。

坂本氏 北陸の税理士会のセミナーで、記帳代行からDX代行に移行しないか?というテーマで話をしました。記帳代行はどうしても紙ベースの業務プロセスになっており、そこにインボイス対応が加わると業務負荷が大きくなってしまうため、そもそも顧問先から記帳資料を紙でもらわないようにする、そのためには顧問先自身のデジタル化が必須なので、そこを支援することをビジネスにすれば自分たちの業務も楽になる、という話をしました。

袖山氏 それはあり得ますね。多くの税理士から今の顧問料の範囲でそこまでできない、という悩みを聞くことが多いです。電帳法についても勉強しなければなりませんが、新たなビジネスが生まれるのであればいいが、という話をよく聞きます。

坂本氏 電子データを税理士にどう渡せばよいか、コンサルタントの立場で相談に乗った場合のDX月額顧問料と税務代行の顧問料とを比較して、DX顧問料の方が高ければそちらにシフトする、という税理士の方もいらっしゃいます。

袖山氏 このようなコンサルティングは一時的なものではありますが、データが扱えなければ税理士業務ができなくなる、という時代が来ています。たとえば、記帳代行がなくなる、e-taxが義務化されるなど、今後データが扱えない税理士が排除されるようになってくるので、税理士業界において、DXを支援できる税理士を増やすことは命題になっていると思います。

③溜まった取引データを活用できないか?

坂本氏 実際、われわれバックオフィス全体のERPで行っていると、取引データから会計データ、資金繰りのデータまで全部統合で管理します。

統合で一元管理できるのであれば、いろいろな活用の仕方、経営の見える化という形になるので、事業計画や経営の合理化において、何が問題なのかを分析したい、という需要が出てきており、実際、分析ができるBIツールを使います。

一方で取引データを使って統計データとして統計情報を活用する、というデータ活用と統計データの活用の話が出ています。世界最大の給与計算代行会社ADPが、コカ・コーラやスターバックス社等の費用計算から、たとえば、賃金が上昇して新規雇用者が増加、製造業では今賃金が停滞してレイオフが始まり新規雇用が減少している、といった統計レポートを出しているのですが、そのレポートからどの業種が今後伸びるか、どこが衰退するか、などが把握できます。データ活用と統計データの活用について、さまざまなところから相談が来ています。

インボイスの電子化の課題

①フォーマット

- デジタルインボイス(PeppolのXML等)

- 電子インボイス(PDF)

- ハイブリッド(XMLつきPDF)

大泰司 電子化するにはデジタルインボイスと電子インボイスのどちらがよいのでしょうか?

袖山氏 どちらにするか、が問題ではありません。JP PINTはフォーマットが決められており、業種業態や規模に関係なく項目が一緒で限られているため、現在発行しているインボイスに該当するような請求書の項目は、すべてこのJP PINTの中に含まれているとは限らないのです。したがって、デジタルインボイスを発行して請求書フォーマットのPDFやCSVで発行する、という方法でなければ現在の請求書の発行業務や受取側の支払い業務ができなくなります。したがって、両者併用となるのでしょう。

大泰司 XMLをPDFの中に添付して送信したらどうなのか、ということであえてハイブリッドも挙げています。

袖山氏 中小企業が目指すような請求書であればPeppolで対応可能かもしれませんが、大企業の場合はいろいろな項目を挙げているので、Peppolだけでは不足するかもしれないので、私は両方の運用が必要だと思います。または大企業の場合、Peppolを必要としないかもしれません。

Peppolが普及することにより、中小企業のDXが進むことは間違いないと思いますので、中小企業はハイブリッドで、大企業はPeppolを使わない、という選択肢があってもよいと思います。

横山氏 来月頃、コンテナ化を機能実装しようと思っています。PDFで送るファイルにXMLのファイルを内包することにより、業務の効率性に資するようにしたいです。また、データの真正性・本人性を担保するためにはeシールを付けて送付すればよい、とも思います。

坂本氏 弊社ではPDFもXMLファイルもどちらもダウンロードできるようにしています。なぜならば、Peppolが内税に対応していないため、たとえば、交通費の請求の場合、金額と消費税がかかりますが、すべてに対応できないものもあるので、ハイブリッドにするか、何らかの対応をする必要があると思っており、その点をカバーするために、結果としてハイブリッドになりました。

②発行者の真正性

大泰司 今、発行者の真正性について触れていただきましたが、eシールをつけることによって、送信経路によらない本人確認、発信者の確認ができるようになります。

PeppolをはじめEDIは一般的には送信経路が決まっているため、どんな形のファイルであっても送信経路側ですべて保証されますが、送信経路に依存しない場合は、eシールを付けておけば、どのような状況であっても発信者が保証されます。

最後に

袖山氏 法令対応、制度対応は当然必要ですが、それだけに対応するのは手間が増えるだけです。それよりも五年先、十年先を見据えたデジタル化の検討を行っていかなければ業務変革はできません。デジタル社会に対応するためには、規模関係なく支援などを検討していかなければなりません。

税務調査官は紙かデータか、何でもらったかを重点的に調査するわけではありません。紙であってもデータであっても、エビデンスとして税務調査に対応できるよう、提示、提出ができる程度に、法令に従って保存するという対応が必要です。

横山氏 袖山先生同様、きっかけ作りだと思います。法制度への対応だけみたら面倒であっても、その先のDX、デジタル化・効率化を見据えながら動くのが大事だと思います。

田中氏 ハードルは高いと思いますが、取引関係をすべて電子化することを目指すのがいいのではないでしょうか。個別だけ見てどうにか対応しよう、ということではなく、長期的に見て全体を電子化することに取り組んでいただきたいと思います。

坂本氏 丸ごとDX化して電子化、自動化すること。取引の電子化から始まり、会計の自動仕訳、決済連携も含め、法令を契機に補助金制度がある間に全体最適化を目指してもらいたいです。

なお、IT導入補助金は、コンサル費用や導入支援費用も対象となり3/4の補助を受けられるので、ぜひ利用できる間に活用されればよいと思います。

- 講師

- SKJ総合税理士事務所 所長・税理士 袖山 喜久造 氏

中央大学商学部会計学科卒業

平成元年国税専門官として東京国税局採用。国税庁調査課、東京国税局調査部において約15年間を大企業の法人税調査等を担当。

平成24年7月東京国税局を退職。同年9月税理士登録。同11月千代田区神田淡路町にSKJ総合税理士事務所を開設。

令和元年5月SKJコンサルティング合同会社を設立。電子帳簿保存法関連の電子化コンサルティングを行っている。

- 講師

- ペーパーロジック株式会社 代表取締役/公認会計士 横山 公一 氏

1991年監査法人トーマツに入所し、監査業務、株式公開支援業務、関与先の流動化・証券化の組成アドバイス・会計税務等を担当。1999年に金融特化型会計事務所を創業し、代表パートナーとして同社を 取扱ファンド数1500、管理金額4兆円まで成長させ、特化型会計事務所としては国内最大手にまで成長させる。2016年から会計税務業務で得た知見・経験とITの融合を実現させるべくペーパーロジック社にて文書デジタル化のSaaSサービスの開発・販売および文書DXコンサル事業に注力。

- 講師

- 日鉄ソリューションズ株式会社 デジタルソリューション&コンサルティング本部 デジタルテクノロジー&ソリューション事業部 営業部 電子契約営業グループ 田中 慎一郎 氏

長年 文書管理システム、ワークフロー管理システム、電子契約システムをお客様に提案、導入コンサルティングを行っている。特に2012年以降は、住宅ローンにおける金銭消費貸借契約の電子化、賃貸契約の電子化、工事請負契約の電子化などを中心に活動している。

- 講師

- 株式会社スマイルワークス 代表取締役社長 坂本 恒之 氏

中小企業のバックオフィスの電子化&自動化の推進と電子取引と決済連携のソリューションを推進。

IBMにてソフトウェアマーケティング責任者を経て独立し、債権流動化のWebサービスを開発・展開。その後NTTデータに事業売却し、弥生株式会社の役 員に就任。会計データを使ったオンライン融資のシステムを開発するなど、一貫して中小企業のバックオフィスと金融連携のソリューションに携わる。 その後、株式会社スマイルワークスの代表取締役社長に就任。金融庁の電子決済代行事業者に登録すると同時に、世界で初めて金融庁の認可を得てクラウドERPをみずほ銀行や福岡銀行などの銀行をはじめとする銀行にOEM提供を開始。米国のCIO Review誌にて「MOST PROMISING ERP SOLUTIONS PROVIDER IN JAPAN 2023」に選出される。

- 講師

- 合同会社PPAP総研 代表社員/JIPDEC 客員研究員 大泰司 章

三菱電機、日本電子計算の営業現場で実際に数多くの企業や官公庁と商取引をする中で、紙にハンコ、PPAP(Passwordつきzip暗号化ファイルを送ります/Passwordを送ります/An号/Protocol)、PHS(Printしてから/Hanko押して/Scanして送ってくださいプロトコル)、ネ申エクセルといった形式的な電子化に苦しめられる。

これらの不合理な商習慣を変えるべく、2012年より一般財団法人日本経済社会推進協会(JIPDEC)にて電子契約やインターネットトラストを普及させる。 2020年からはPPAP総研を設立してユーザ向けとベンダー向けコンサルティング活動に従事。