2023.08.25

レポート

電子帳簿保存法とインボイス制度の正しい対応

~法令対応のポイントと業務デジタル化の検討について~

改正電子帳簿保存法について

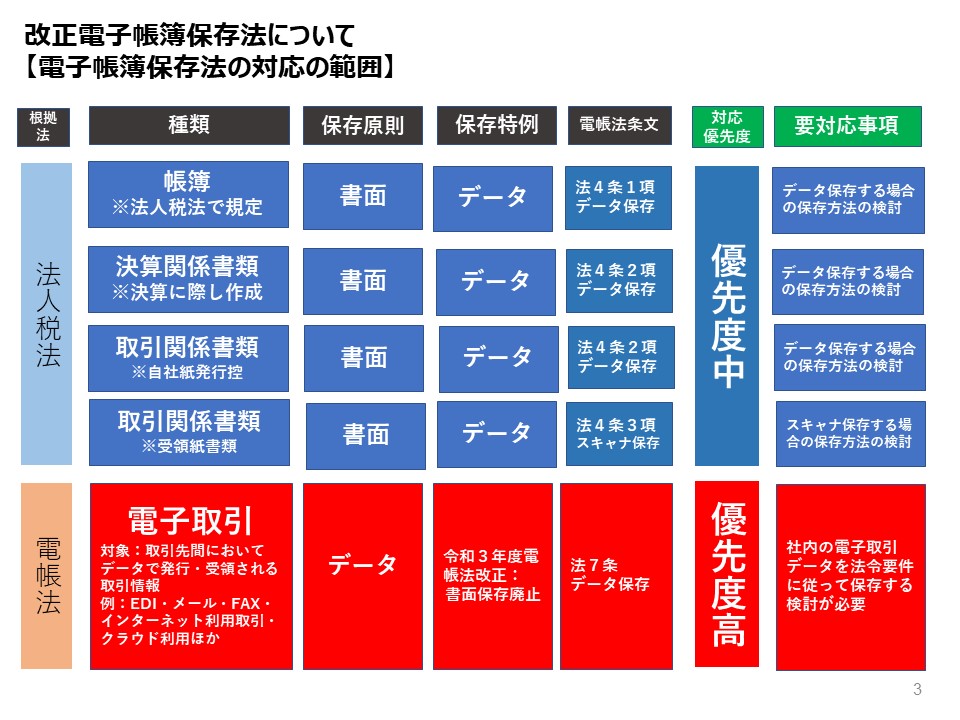

電子帳簿保存法の対応の範囲

平成10年7月に施行された電子帳簿保存法(以下、電帳法)は、税法で保存が義務付けられている帳簿や書類を、電子データとして保存することを認める保存方法の特例法です。

会計システム等で作成した帳簿や、データで作成された決算関係書類や取引関係書類は、電帳法の要件に従ってデータ保存することができます。また、取引先から書面で受領した書類はスキャナ等でデータ化し電帳法の要件に従ってデータで保存することができます。今後のデジタル社会においてはデータ活用が必要となり、法人税法で保存が必要な帳簿や決算関係書類、取引関係書類等についてもデータで保存することを検討する必要はありますが、税法では書面での保存が原則なので、対応の優先度としては中程度(図1)です。

一方、電子取引(EDIやメール本文、メール添付、FAX、クラウド利用等)で発行、受領される取引情報は、税法ではなく電帳法の規定により、データでの保存が義務付けられています。これらのデータは税法上の取引関係書類に該当し、これが保存されていないと青色申告の承認要件が満たされないため法令要件に従った保存を行うための検討が必要です。令和3年度の改正で、電子データの出力書面での保存が廃止されているので、今年中にデータ保存できる体制を作ることが急務となります。

ただし、書面保存の廃止に関しては令和5年度改正により見直され、対応が困難な納税者に対しては出力書面による保存方法が一部認められることになりました。令和5年度改正については、次項で解説します。

図 1. 電子帳簿保存法の対応の範囲

令和5年度電帳法改正

令和5年度改正では、以下3つの改正が行われました。

1.デジタル化を阻害しない電子取引データの保存方法の見直し

令和3年度の改正で一度は廃止された出力書面による保存ですが、一部対応ができない事業者もいたことから、一定の要件により出力書面での保存も認める形に改正されました。

2.記帳水準の向上と真実性の高い会計システムの利用促進

税法で保存が必要な帳簿を、すべて優良電子帳簿(令和3年度改正前の帳簿のデータ保存要件を満たして作成保存されている帳簿)で保存している場合には、インセンティブとして事前の届け出により過少申告加算税の税率5%軽減特例が適用されていました。ただし制度利用には高いハードルがあったため、今回の改正によって要件が緩和されました。

3.国税関係書類のスキャナ保存制度の要件緩和

取引先から書面で受け取った書類などのスキャナ保存の保存要件について、実効性の低い一部要件が廃止されるなど緩和策が盛り込まれました。

電子帳簿等保存制度の更なる見直し

ここでは、令和5年度改正の中でも対応の優先度が高い「1. デジタル化を阻害しない電子取引データの保存方法の見直し」について詳しく解説します。

令和3年度改正では、国の方針の下、データ活用による行政の業務効率化および民間の生産性向上を目的に、電子取引データの出力書面による保存を不可としました。しかし、これまで電子帳簿保存法の法令に未対応だった事業者の対応の遅れや、法令対応、システム導入が困難な納税者もいるため、今回の令和5年度改正によって、出力書面による保存も認める緩和策が追加されました。条件としては、下記2点です。

1.相当な理由があってシステム導入ができなかった事業者への対応

法令対応の検討、人員の確保やシステム導入資金の不足等、電帳法で規定される電子取引データの保存に当たり、対応できない相当な理由がある事業者に限っては、出力書面での保存も認められています。ただし、出力書面は整理保存することが要件となり、また、当該電子取引データの保存も必要となります。データ保存に当たっては、電帳法で規定される要件である真実性の確保および検索機能の確保要件は免除されます。

2.検索機能の確保要件の見直し

判定する事業年度の2事業年度前の売上高が5千万円以下の事業者は、当該事業年度の電子取引データの保存においては検索機能の確保要件が免除されます。ただし、税務調査の際、データ提出依頼があった場合はダウンロードの求めに応じる必要があります。

電帳法取扱通達7-1について

電子取引データの保存義務は、電帳法の第7条で定められています。電帳法第7条では出力書面での保存の規定はありませんが、電帳法施行規則4条3項では、システム導入等ができないことについて相当な理由があれば出力書面による保存方法が容認されました。しかし、当該電子取引データについても保存が必要であり、税務調査等において調査官の提示や提出の求めに応じることが必要となります。電帳法の第7条の取扱通達7-1では、電子取引データの保存対象についての説明がされています。

■電帳法取扱通達7-1(2)

取引情報の授受の過程で発生する訂正又は加除の情報を個々に保存することなく、確定情報のみを保存することとしている場合には、これを認める。

取扱通達7-1では、保存すべき電子取引データは、訂正削除データを保存しないこととしている場合には確定情報のみの保存でもいいとされています。電子取引データの保存に当たっては、正当な理由なく訂正や削除を行うことを防止するために、事務処理規程を整備して運用することが定められています。このため、会社内で訂正、削除を行う範囲・ルールに関する規程を作る必要があります。

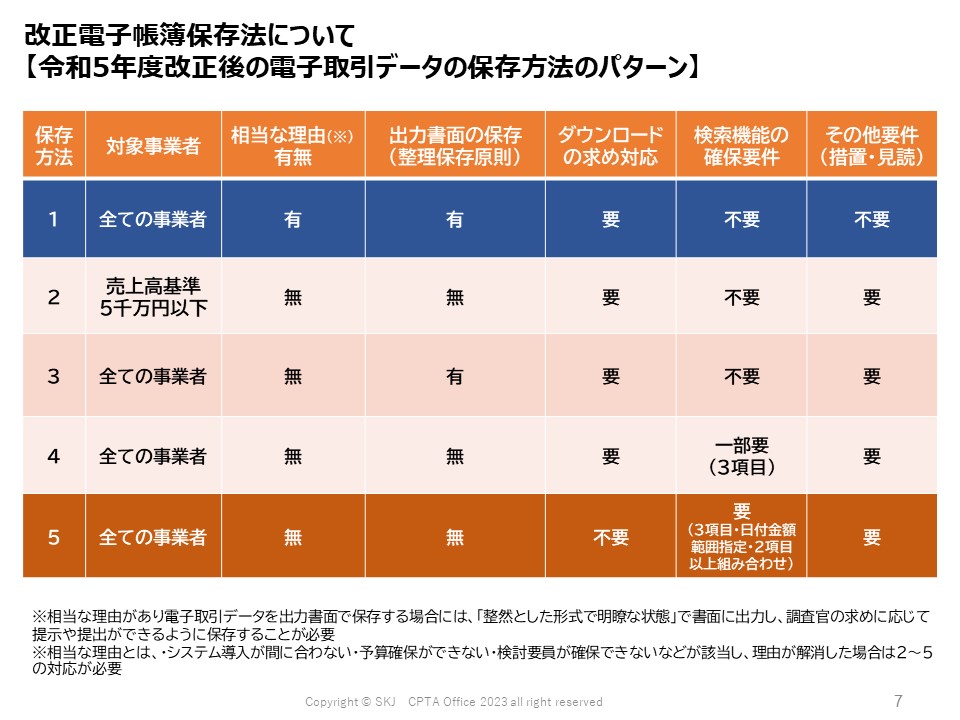

令和5年度改正後の電子取引データの保存方法のパターン

電子取引データの保存方法は、電帳法施行規則4条1項で定められていますが、令和5年度に改正され、条文解釈上は5つのパターン(図2)が発生します。

1の相当な理由があって出力書面を保存する場合、調査官の求めに応じて紙でもデータでも提示できるようにする必要があり、この場合は、データの検索機能の確保は免除されます。一方、5では調査官自らがデータを抽出できるよう電帳法で規定された検索機能を確保することで、書面やダウンロードの求めに対応する必要がなくなります。

図 2.令和5年度改正後の電子取引データの保存方法のパターン

電子取引データの保存要件とは

電帳法施行規則4条1項では、電子取引データの保存要件について定められています。

①保存場所

納税地での保存は、納税地において保存期間中きちんと出力ができればクラウドに保存しても問題ありません。

②保存期間

保存期間は、事業年度終了日の翌日から2か月を経過した日を起算日とし、7年間の保存が必要です。青色申告法人の欠損事業年度の場合は10年間の保存が必要となります。データにより保存期間が最長で11年2か月となるので、クラウドの場合には事業者の事業継続性やセキュリティ、オンプレサーバの場合などは保存期間中の保守管理などをしっかり検討することが重要です。

③真実性確保要件

真実性確保要件とは、以下イ~ニ、いずれかの措置を行うことです。

イ.送信者側でタイムスタンプ付与・送受信者は検証機能

ロ.データの授受後67日以内にタイムスタンプを付与・検証機能

ハ.訂正削除不可(又は訂正削除履歴保存)システムでデータを授受及び保存すること

二.正当な理由がない訂正及び削除の防止に関する事務処理規程を備付け・運用すること

事業者、または事業部ごとに、電子取引時のデータの授受方法が異なる場合は、その授受された電子取引データの保存の単位ごとに上記措置のいずれかを選択して対応する必要があります。スキャナ保存と同時に電子取引データを保存する場合にはタイムスタンプによる措置で対応したり、専用の電帳法対応したクラウドサービスを利用する場合以外は、ニに掲げる社内規程の整備による対応となります。

④可読性確保要件

関係書類を保存するシステムの概要や操作マニュアル等を備え付けること、また、検索機能を有したシステムにおいて、整然とした形式で明瞭な状態で出力できる形で管理・保存する必要があります。

社内電子取引の調査と保存方法の検討

社内で行われている電子取引データの洗い出しが、各事業者で課題となっています。まずは、取引のプロセスを明確にし、プロセスにおいて取引先との間でどのような書類をやりとりしているのかを洗い出すとよいでしょう。取引書類が書面なのかデータなのか、データであればどのような種類(メール、クラウド利用など)で授受されているかを調査し、保存方法について検討します。この際、電帳法への対応のみを検討するのではなく、事業全体のDX化を念頭に業務を進めることで、結果的に全体の業務効率化にもつながります。

今年の10月以降はインボイスの保存がなければ、消費税を申告するときの仕入税額控除の要件を満たさないため、税額控除が否認されることにもなりかねません。そのためインボイスに係る重要な書類の保存は、優先してより適切な保存を行ってください。今まで書面で保存していた経費請求書はデータで保存し、メール添付、クラウド経由で受領したデータとともに一元管理します。また、領収書も同様に検討し、経費精算業務自体の効率化を図ることが重要です。

一方、インボイスに該当しない書類(見積書、注文書、納品書等)に関しても、どのように扱うか調査・検討が必要です。メールであればメールサーバへの保存、クラウド経由やFAXをスキャナ保存したデータ等は、ダウンロードの求めに応じることができる検索機能を有したファイルサーバーで保存します。フォルダやファイルの命名規則等、ルールの整備も大切な検討事項です。

インボイス制度のデジタル対応

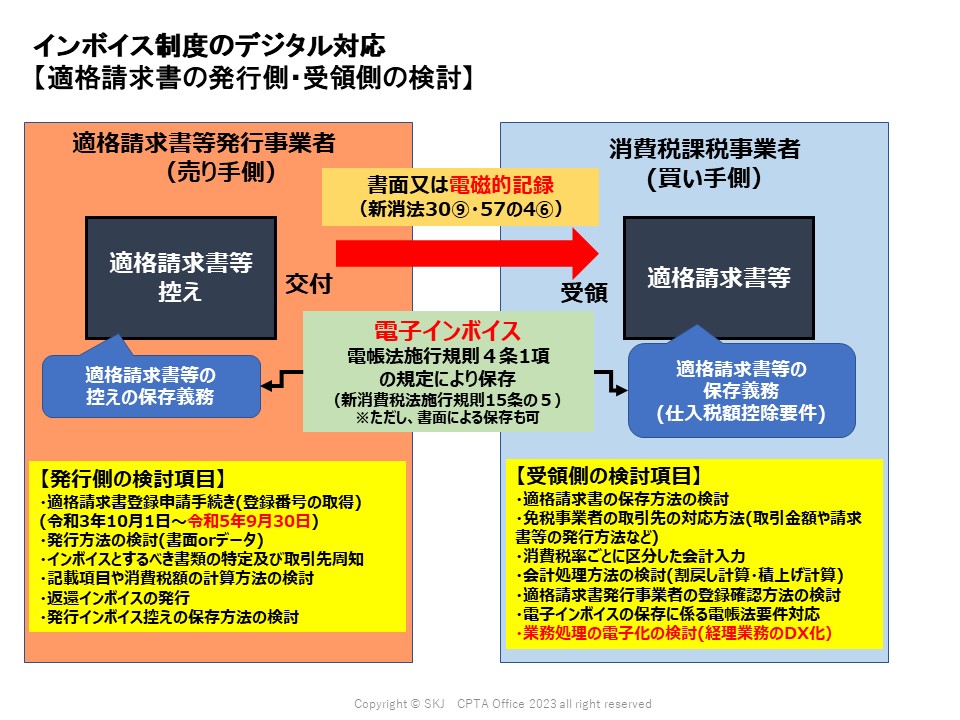

適格請求書の発行側・受領側の検討

今年10月よりインボイス制度が施行され、売り手側は買い手側からインボイス発行を求められたら発行する義務が発生します。買い手側はインボイスを保存しておかないと10月以降の仕入税額控除が認められなくなるため、売り手側、買い手側の両面から検討する必要があります(図3)。

特に、発行側は適切なインボイス対応ができないと取引先に影響を及ぼすため、重点的に検討する必要があります。請求書1つを取っても各部署でエクセルで作成していたり販売管理システムから出力していたりと様々であることが想定されるため、どの書類をインボイスとするか、消費税法に規定されている記載すべき事項が記載されているか、消費税の記載が法令対応しているか、売上対価を返還する際の返還インボイスをどのように発行するか等の検討が必要になります。

図3.適格請求書の発行側・受領側の検討

インボイスは書面でも電子データでも発行は可能ですが、電子データで発行する場合は発行側、受領側共に電帳法に対応していることが必要となります。特に消費税課税事業者は、帳簿、インボイスの保存の両方が行われない場合は仕入税額控除が受けられないため、買い手側で最も検討が必要なのはインボイスの保存方法になります。

なお、インボイスを会計システムに入力する際には手間や間違いが発生するため、業務の効率化と適正化、さらに電子インボイスのデータ活用など経理業務DXを進めるような検討も行っていくべきだと思います。また、インボイスに登録された事業者が実際に存在するか否かの登録確認方法や、インボイスの安全性の確保なども検討しなければなりません。

インボイス制度のデジタル対応、電子インボイス導入のメリット

上記で説明した通り、インボイス制度対応にあたっては検討事項が数多くあります。そこで今、電子インボイスの導入が進められており、業務効率化の観点から、発行側・受領側双方に下記のメリットがあげられます。

■発行側のメリット

・請求書等発行の確実性・効率化が図れる

・差し戻し、送り間違い防止など、確実な請求書等発行が可能となる

・押印や書面出力を要さないため、リモートワークにも対応可能

・ペポル対応システムを利用したデジタルインボイス(JP PINT)により入金消込の自動化も可能

■受領側のメリット

・データによる請求書等の処理業務の効率化・適正化が図れる

・受領データを保存することで書面請求書の入力業務は不要となり、請求書等のデータ保存が容易となる

・自宅等でも請求書等を受領できるため、リモートワークにも対応可能

・ペポル対応システムを利用したデジタルインボイス(JP PINT)により仕訳入力業務や振込業務が自動化

適正に会計処理を行うためには、事業者が示した登録番号を国税庁のサイトで確認しながら処理しなければなりません。国税庁の登録簿とAPI連携し登録番号を確認できるシステムを利用すれば、適正に仮払消費税の処理も可能となるので、こういった点もシステム導入の検討項目となります。

eシール(日本版)を活用した安全性確保

電子インボイスの導入にあたって、従来の角印に代わって組織が発行したことを証明する電子証明書「eシール」の活用について現在、総務省で検討が進んでおり、2024年7月頃に制度化される見通しです。登録番号を含む情報を第三者機関が承認したうえで「eシール」として付与され情報が送信されるため、制度化された後はデータの安全性を確保する観点からeシールを活用した電子インボイスを発行することを検討してもよいかもしれません。

- eシール

ペポル(JP PINT)利用による経理業務効率化

デジタルインボイスとは、データ形式が標準化された電子インボイスのことで、ペポル形式(グローバルで標準化されている請求書形式)が採用されています。日本版はインボイス制度対応がされており、「JP PINT」と呼ばれています。これを利用することで、業種・業態・事業の規模に関わらず、登録番号が付された同じ形式の請求書を発行することができ、さらにペポルや全銀EDIシステムに対応した会計システムを利用することで、仕訳から振込、消込までを自動で行うことが可能になります。

業務DX対応のポイント

1.業務処理の電子化

ワークフローシステムを導入し、データにより正確かつ効率のよい承認処理を行います。承認・業務処理を電子化するだけではなく、保存漏れ等を防ぐためにも添付されている証憑データを自動で保存できる仕組みを作ること、また、仕訳が必要な請求書・領収書についても、自動で仕訳ができるような会計システムの自動連携を検討するなど、ワークフローと文書管理のソリューションの連携ができることがDX化のポイントです。

2.証憑保存の電子化

請求書、領収書等の証憑を電子取引の条件を満たしたうえで保存する際も、電帳法に基づき文書管理システム等で一元管理することが重要です。

3.取引書類授受の電子化

授受方法に関しても、クラウドを利用するなどの検討が必要です。コロナ禍においては、証憑をメール添付で受け付ける事業者も多かったと思います。しかし、送り間違い、送り忘れ、管理者の確認漏れ等弊害も多々発生しました。ペポル(JP PINT)に対応したクラウドサービスを導入することで、証憑のアップロード、ダウンロードを正確に抜け漏れなく行うフローを確立することができます。

さいごに

電帳法とインボイス制度法令対応は優先的に検討すべきですが、法令対応のみにとどまらず、経理業務、さらに業務全体のDX化を進め、ガバナンスが強化された業務プロセスの構築を行うなど、全社横断的な業務変革が喫緊の課題となります。クラウドサービスも単に電帳法対応だけでなく、データ活用しやすいものになっているので、請求書データや帳簿データを活用することで中小企業でもDXが可能です。こうしたデジタルデータを今後どのように業務変革に活用していくかという視点で検討していくことが重要なので、自社の現状を踏まえつつ、適切な対応を進めてください。

- 講師

- KJ総合税理士事務所 所長・税理士 SKJコンサルティング合同会社 代表社員 袖山 喜久造 氏

中央大学商学部会計学科卒業

平成元年国税専門官として東京国税局採用。国税庁調査課、東京国税局調査部において約15年間を大企業の法人税調査等を担当。

平成24年7月東京国税局を退職。同年9月税理士登録。同11月千代田区神田淡路町にSKJ総合税理士事務所を開設。

令和元年5月SKJコンサルティング合同会社を設立。電子帳簿保存法関連の電子化コンサルティングを行っている。